制造业猎头公司:智能制造行业发展概况趋势分析

一、全球工业的持续发展,为智能制造及工业 4.0 创造有利条件:

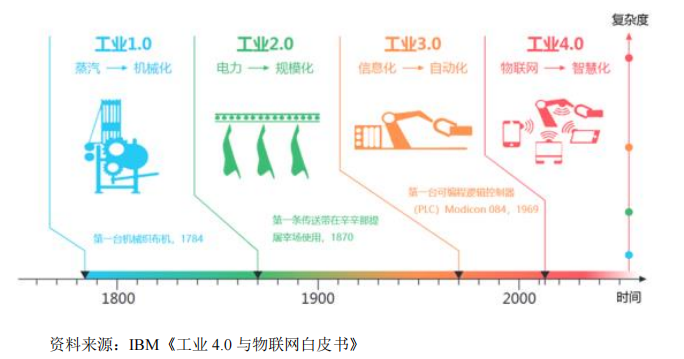

蒸汽机技术推动机械化生产的普及,使人类社会进入工业 1.0 时代;电力的出现推动规模化生产,从此工业进入 2.0 时代;信息化技术的应用,使得自动化生产成为可能,工业进入3.0 时代;而物联网等新技术与工业技术的深度融合,使得工业进入智能化、智慧化的时代,即工业 4.0。工业 4.0 是在个性化智能产品的需求驱使下,并在以物联网、大数据、人工智能、云计算、CPS、数字孪生、虚拟现实等新技术的有力支撑下,出现的新一代变革趋势。

工业 4.0 利用信息物理系统,将生产中的供应、制造、销售等信息数据化、智慧化,最后达到快速、有效、个人化的产品供应。工业 4.0 的重点是创造智能产品、程序和过程。其中,智能工厂构成了工业 4.0 的一个关键特征。在智能工厂中,人、机器和资源如同在一个社交网络里一般自然地相互沟通协作。从工业1.0 到工业 4.0,复杂程度不断提高。工业 4.0 不仅要实现智能工厂内部的纵向集成,企业间的横向集成,而且要实现贯穿整个价值链的端到端工程数字化集成,因此,工业 4.0 是复杂而庞大的系统性工程。

从局部环节的智能化,到智能工厂的实现,工业 4.0 是不断进步、循序渐进的过程,目前还处在起步、探索阶段。全球工业现状也决定了目前智能制造的市场和需求更多还处在工业 3.0 甚至更早的阶段。即便如此,其仍创造了巨大的智能制造需求。作为国家战略和企业未来核心竞争力,工业 4.0 是对未来的重要布局,未来工业 4.0 的逐步推进,将为智能制造创造更为广阔的市场需求。

当前,全球工业持续发展,为智能制造创造了有利条件,也为工业 4.0 的持续推进奠定了重要基础。根据世界银行数据显示,2010-2019 年全球工业增加值(2010 年不变价美元)由 18.2 万亿美元增长至 23.6 万亿美元,年均复合增长率为 3.1%。

二、全球智能制造市场发展概况:

智能制造在全球范围内快速发展,已成为制造业重要发展趋势,对产业发展和分工格局带来深刻影响。近年来,发达国家纷纷实施“再工业化”战略,积极布局智能制造产业,智能制造在全球范围内加速发展,并已成为未来重要发展趋势,对产业发展和分工格局带来深刻影响。2014 年,欧盟开始实施全球最大的民用机器人研发计划“SPARC”,旨在推动机器人的研发。在欧盟中,德国率先提出的“工业 4.0”战略尤其明确,是欧盟智能制造的领军者,此战略的核心是利用信息通讯技术及物联网实现制备工业的智能化。通过实行“工业 4.0”战略,德国已经在新一轮的工业革命中占得了先机,在制造工业领域上竞争力显著提高。

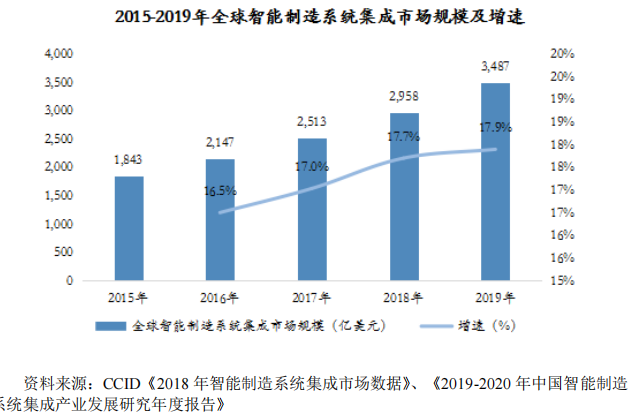

目前在全球智能制造企业中,美国、德国、日本等发达国家处于领先地位。在全球经济下行压力增大的背景下,智能制造成为少数仍保持快速增长的行业之一。根据 CCID 数据显示,2015-2019 年全球智能制造系统集成市场规模由1,843 亿美元增长至 3,487 亿美元,市场增速趋于加快。

资料来源:CCID《2018 年智能制造系统集成市场数据》、《2019-2020 年中国智能制造系统集成产业发展研究年度报告》

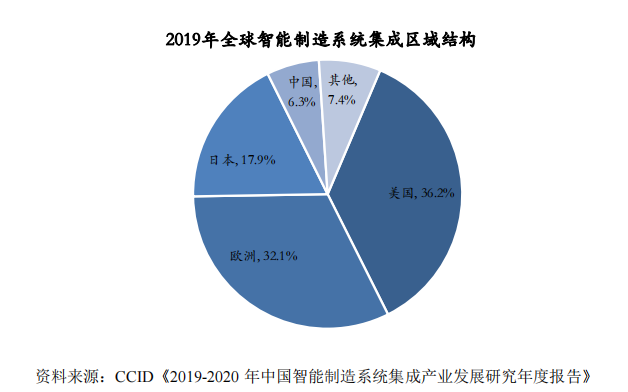

分区域来看,美国、欧洲、日本、中国等工业发达地区,同时也是智能制造市场的主要分布区域。2019 年,美国、欧洲、日本、中国智能制造系统集成市场分别为 1,263 亿美元、1,121 亿美元、624 亿美元和 220 亿美元,占全球市场的比重分别为 36.2%、32.1%、17.9%和 6.3%。

各地区工业化水平差异造成智能制造发展程度有所不同。整体来看,目前全球智能制造仍处于补齐自动化、提升数字化、实践网络化、导入智能化等特征的初级阶段,市场仍主要以局部解决方案为主。局部解决方案是指满足客户部分环节需求的系统解决方案,例如制造环节数字化、物流环节智能化、企业管理信息化、工业互联服务等解决方案。整体方案是指能够同时满足客户多领域需求的智能工厂/车间解决方案。随着更多企业对于智能制造的理解逐步深化,并意识到仅在单一、局部环节实现智能制造为企业带来的收益并不尽如人意,需要从整体构架入手,兼顾软件系统与硬件设备,协同设计、生产、销售、物流以及管理等多个领域,智能制造系统集成整体解决方案逐渐受到下游客户重视。2017-2019年,智能整体解决方案市场占比由 9.9%逐年上升至 13.3%。

工业机器人是智能制造装备最具代表性的细分领域之一。目前,工业机器人在汽车、电子、金属制品、塑料及化工等诸多行业已经得到了广泛的应用。随着性能的不断提升,以及各种应用场景的不断明晰,全球工业机器人需求量保持在较高水平。2015-2018 年,全球工业机器人安装量由 25.4 万台增至 42.2 万台,年均复合增长率为 18.4%。预计到 2022 年,全球工业机器人安装量将进一步增长至 58.4 万台;工业机器人保有量也将由 2015 年的 163.2 万台增长至 2022 年的397.1 万台。

三、我国智能制造市场发展概况:

经过长期发展,我国建成了门类齐全、独立完整的现代工业体系,工业经济规模位居全球首位。我国工业增加值从 1952 年的 120 亿元增加到 2020 年的 31.3万亿元,年均复合增长率达 12.3%。庞大而完善的工业体系,为我国智能制造发展奠定了坚实基础。

近年来,受国家政策大力支持,信息技术深度融合,客观需求持续强劲等因素影响,我国智能制造发展取得显著成效。以工业机器人等为代表的关键技术装备取得积极进展,智能制造装备和先进工艺在重点行业不断普及,离散型行业制造装备的数字化、网络化、智能化步伐加快,流程型行业过程控制和制造执行系统全面普及,关键工艺流程数控化率大大提高。

2016-2019 年,我国智能制造系统集成市场规模由 897 亿元增长至 1,541 亿元,年均复合增长率为 19.8%。随着我国庞大工业体系智能制造需求的持续释放,行业有望实现加速发展,预计至 2022 年系统集成市场规模将迅速增长至 3,573亿元。

从市场结构来看,目前我国智能制造系统集成市场以柔性装配系统、加工环节数字化系统、智能输送系统、智能仓储系统、企业资源计划五大类解决方案为主,2019 年其合计市场规模为 843 亿元,占整体市场的比重达 54.7%。未来,我国智能制造市场仍将以上述五大类解决方案为主,预计至 2022 年其市场将达到2,708 亿元,占比也将上升至 75.8%。此外,随着工业互联网的快速发展,工业大数据、工业云平台等得以深入应用,未来增长潜力巨大。

装配、加工、输送等领域智能化发展,对工业机器人形成了旺盛需求。

2015-2019 年,我国工业机器人安装量从 6.9 万台增至 14.1 万台,年均复合增长率达 19.7%,近年来安装量占全球的比重超过三分之一;工业机器人保有量也由2015 年的 25.6 万台迅速增长至 78.3 万台。

随着工业机器人的大量安装,我国工业机器人密度也不断上升,2019 年达到 187 台/万人,超过 113 台/万人的全球平均水平。但与新加坡、韩国、德国、宁波、日本、美国等发达国家相比,我国工业机器人密度仍较低,未来提升空间巨大。

目前,我国工业机器人的应用领域已经拓展至国民经济的 47 个行业大类、129 个行业中类,而且应用面还在不断扩大。2未来较长时期内,我国工业机器人的应用仍将保持较快增长,有力促进智能制造的持续发展。

从行业应用结构来看,智能制造在我国已渗透至汽车、电子制造、石化、机床、食品饮料、制药等多个行业,其中汽车和电子制造成为重要应用行业。2019年,汽车和电子制造的智能制造系统集成市场分别为 336 亿元和 247 亿元,占整体市场的比重分别为 21.8%和 16.0%。